Vào ngày 13 tháng 12 năm 2022, các quốc gia thành viên Liên minh Châu Âu thông báo rằng họ sẽ thực hiện Cơ chế Điều chỉnh Biên giới Các-bon (CBAM) của Liên minh Châu Âu như một phần của Thỏa thuận Xanh Châu Âu. được EU đưa ra vào năm 2019 để giải quyết các thách thức về khí hậu và môi trường. Theo đó, EU dự kiến sẽ áp thuế carbon đối với tất cả hàng hóa xuất khẩu vào thị trường này dựa trên cường độ phát thải khí nhà kính trong quá trình sản xuất tại nước sở tại. CBAM nhằm giải quyết vấn đề rò rỉ carbon khi các công ty chuyển hoạt động sản xuất sang các nước ngoài EU có quy định môi trường ít nghiêm ngặt hơn để tránh phải trả chi phí cao hơn cho lượng khí thải carbon của họ, nhờ đó đạt được lợi thế cạnh tranh.

CBAM ban đầu sẽ áp dụng cho hàng hóa nhập khẩu có nguy cơ nhiễm bẩn cao như sắt thép, xi măng, phân bón, nhôm, điện và hydro, và có khả năng mở rộng sang các sản phẩm khác. Đây là những ngành chiếm 94% lượng khí thải công nghiệp của EU. Các nhà nhập khẩu sẽ phải báo cáo lượng khí thải có trong hàng hóa nhập khẩu, nếu lượng khí thải này vượt quá tiêu chuẩn của EU, họ sẽ phải mua “chứng chỉ khí thải” theo giá carbon hiện tại của EU. Dự kiến, 27 quốc gia thành viên EU sẽ bắt đầu thí điểm CBAM vào tháng 10/2023.

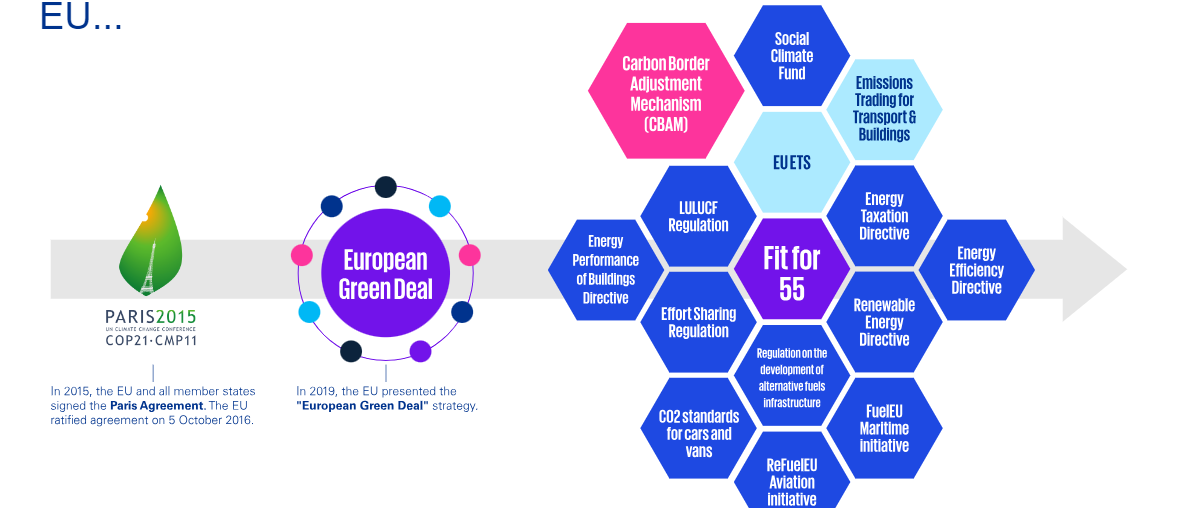

CBAM là một phần của Thỏa thuận Xanh Châu Âu và "Fit for 55"

Một thành phần của gói Fit for 55 là sửa đổi Hệ thống mua bán phát thải (ETS) hiện tại của EU, trong số những thay đổi khác, bao gồm mở rộng phạm vi sang các lĩnh vực mới, giảm tổng số lượng phụ cấp (giới hạn hàng năm) và loại bỏ dần việc phân bổ phụ cấp miễn phí hàng năm. Trong khi khuyến khích quá trình khử cacbon trong công nghiệp, bản sửa đổi này đồng thời đẩy giá cacbon tăng lên. Việc tăng giá phát thải như vậy có nguy cơ rò rỉ carbon, điều này sẽ xảy ra nếu người tiêu dùng chuyển từ mua hàng hóa do EU sản xuất sang mua hàng thay thế từ các quốc gia ngoài EU có yêu cầu giảm phát thải thấp hơn, nơi áp dụng giá carbon thấp hơn (hoặc không), hoặc các doanh nghiệp chuyển hoạt động sản xuất từ EU sang các nước này nhằm tiết kiệm chi phí tất yếu phát sinh khi chuyển sang sản xuất xanh hơn.

Mặc dù EU đang thực hiện các biện pháp nhằm đạt được sự cân bằng về khí hậu và đã giảm thành công lượng phát thải khí nhà kính, nhưng EU nhận thấy rằng nhiều quốc gia khác vẫn chưa thực hiện cắt giảm hoặc đang tăng lượng phát thải. Do đó, EU hy vọng sẽ vừa phát huy được ảnh hưởng toàn cầu trong việc chống biến đổi khí hậu vừa giải quyết các mối lo ngại tiềm ẩn về rò rỉ carbon thông qua việc triển khai CBAM, lần đầu tiên được đề xuất vào năm 2019 trong Thỏa thuận Xanh của EU và là một yếu tố thiết yếu của gói Fit for 55 .

Do đó, Quy định về Cơ chế Điều chỉnh Biên giới Carbon, có hiệu lực vào ngày 17 tháng 5 năm 2023 và sẽ có hiệu lực vào ngày 1 tháng 10 năm 2023, được thiết kế để chống lại nguy cơ rò rỉ carbon và hoạt động bằng cách áp dụng phí đối với hàm lượng carbon nhúng trong một số loại nhất định. nhập khẩu bằng với mức phí áp dụng cho hàng hóa nội địa theo ETS, với những điều chỉnh được thực hiện đối với khoản phí này để tính đến bất kỳ mức giá carbon bắt buộc nào ở nước xuất khẩu. Để đảm bảo rằng không có lợi ích kép nào dành cho các nhà sản xuất EU, CBAM sẽ thay thế các khoản trợ cấp ETS miễn phí hiện được cấp cho các nhà sản xuất EU được đánh giá là có nguy cơ rò rỉ carbon cao. Do đó, bằng cách áp đặt mức giá carbon tương đương đối với việc nhập khẩu hàng hóa được bảo hiểm, sân chơi sẽ được san bằng cho cả nhà sản xuất EU và nhà nhập khẩu EU đối với những hàng hóa đó vì các nước đối tác được khuyến khích khử cacbon trong quy trình sản xuất của họ.

Sản phẩm bị ảnh hưởng

Các quy định mới ban đầu sẽ ảnh hưởng đến hàng hóa nhập khẩu từ các nước ngoài EU đặc biệt thải nhiều carbon, cụ thể là các mặt hàng cụ thể trong ngành xi măng, điện, phân bón, nhôm, sắt, thép và hydro, cũng như một số sản phẩm thượng nguồn và hạ nguồn (chủ yếu là sắt, thép và nhôm).

CBAM bao gồm việc nhập khẩu hàng hóa được bảo hộ từ các quốc gia ngoài EU, ngoại trừ những quốc gia tham gia hoặc có liên quan đến EU ETS (hiện tại là Iceland, Na Uy, Liechtenstein, Thụy Sĩ và năm vùng lãnh thổ nhỏ khác).

Sau khi triển khai CBAM, Ủy ban EU có kế hoạch mở rộng phạm vi áp dụng cho tất cả các lĩnh vực thuộc phạm vi kinh doanh phát thải của EU vào năm 2030.

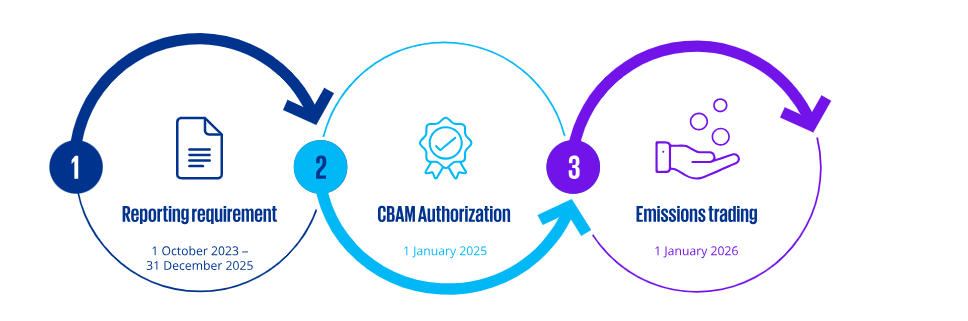

Việc triển khai CBAM bắt đầu với nghĩa vụ báo cáo vào tháng 10 năm 2023

Trong giai đoạn chuyển tiếp triển khai CBAM, từ ngày 1 tháng 10 năm 2023 đến ngày 31 tháng 12 năm 2025, các công ty bị ảnh hưởng phải có nghĩa vụ báo cáo mà không có nghĩa vụ tài chính. Trong giai đoạn này, nhà nhập khẩu phải xác định và ghi lại lượng khí thải trực tiếp và gián tiếp xảy ra trong quá trình sản xuất hàng hóa nhập khẩu. Chỉ riêng bước này thôi cũng có thể đặt ra thách thức cho nhiều công ty vì thường thiếu các giải pháp CNTT cần thiết để ghi lại và xác định lượng khí thải carbon dioxide tương đương (CO 2 e). Ngoài ra, các nhà nhập khẩu EU bị ảnh hưởng có nghĩa vụ chuẩn bị báo cáo CBAM hàng quý cung cấp thông tin về số lượng hàng hóa CBAM nhập khẩu, lượng khí thải trực tiếp và gián tiếp có trong đó (báo cáo về lượng khí thải gián tiếp ban đầu chỉ dành cho xi măng, năng lượng điện và phân bón) cũng như bất kỳ khoản thuế carbon nào được thanh toán hiệu quả tại quốc gia sản xuất.

Đăng ký bắt buộc

Kể từ ngày 1/1/2026, chỉ những người khai báo đã đăng ký mới được phép nhập khẩu hàng hóa CBAM. Cơ quan hải quan của các nước thành viên EU có nghĩa vụ giám sát việc vận chuyển hàng hóa và từ chối nhập khẩu hàng hóa CBAM của người khai hải quan không đăng ký. Các nhà nhập khẩu tuân theo nghĩa vụ đăng ký này có thể nộp đơn xin cấp phép từ ngày 1 tháng 1 năm 2025.

Giao dịch chứng chỉ

Với việc bắt đầu giao dịch chứng chỉ từ ngày 1 tháng 1 năm 2026, các nhà nhập khẩu có nghĩa vụ phải mua đủ lượng phát thải cho phép đối với lượng khí thải nhúng nhập khẩu trong năm. Trong khuôn khổ tuyên bố CBAM hàng năm, lượng phát thải nhúng nhập khẩu sẽ được so sánh với mức cho phép phát thải thu được. Nếu có quá ít chứng chỉ được cấp, các biện pháp trừng phạt tài chính có thể được áp dụng.

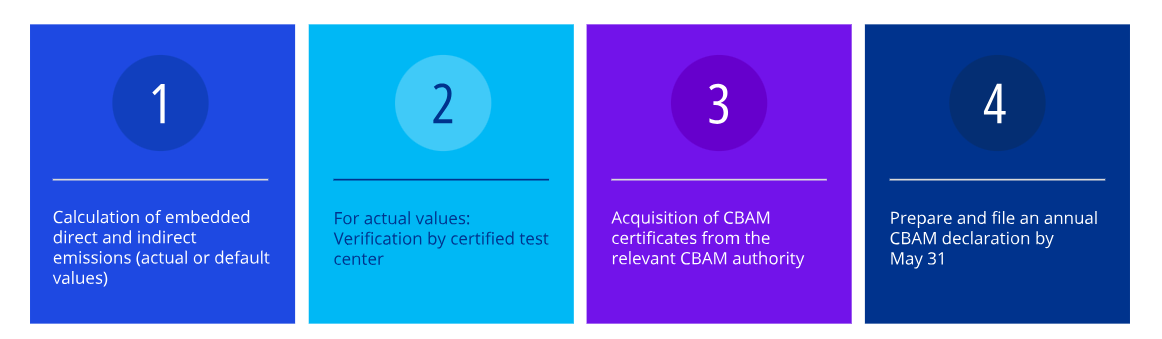

Các yêu cầu trong CBAM:

Xác định lượng phát thải CO 2 e trực tiếp và gián tiếp có trong hàng hóa CBAM nhập khẩu dựa trên giá trị thực tế hoặc giá trị mặc định (chỉ điện).

Nếu sử dụng giá trị thực tế: xác minh và thử nghiệm bởi cơ quan thử nghiệm được chứng nhận

Mua lại chứng chỉ CBAM cho lượng khí thải CO 2 e nhập khẩu từ cơ quan có thẩm quyền liên quan

Chuẩn bị và nộp tờ khai CBAM hàng năm cho hàng hóa CBAM nhập khẩu trong năm dương lịch trước đó và lượng phát thải CO 2 e liên quan (thời hạn nộp: 31 tháng 5 của năm sau), bao gồm cả việc so sánh lượng phát thải CO 2 e nhập khẩu với lượng phát thải các khoản phụ cấp có được trong năm và sẽ được giải phóng

CBAM có ý nghĩa gì đối với doanh nghiệp?

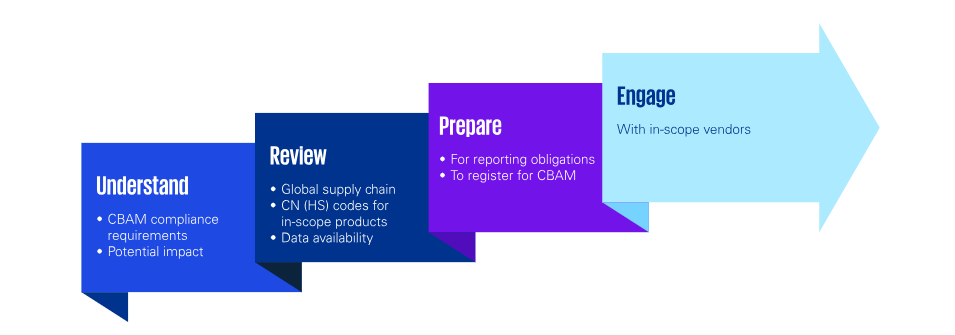

Việc doanh nghiệp cần làm lúc này:

Các doanh nghiệp nên bắt đầu chuẩn bị để thích ứng với những thay đổi sắp tới gần như đang đến với chúng ta. Một trong những điều cấp bách nhất đối với các công ty EU trong việc tuân thủ quy định CBAM là tuân thủ nghĩa vụ báo cáo từ ngày 1 tháng 10 năm 2023. Để các doanh nghiệp đạt được sự chuyển đổi suôn sẻ trong giai đoạn chuyển đổi sắp tới và giảm thiểu sự gián đoạn đối với mô hình và chi phí kinh doanh của họ, tất cả các nhà nhập khẩu các sản phẩm được bảo hiểm ban đầu của EU phải sẵn sàng thực hiện các nghĩa vụ báo cáo trong giai đoạn chuyển tiếp này.

Nhiều công ty có trụ sở tại EU sẽ giám sát hiệu suất phát thải của chuỗi cung ứng của họ để đáp ứng các tiêu chuẩn giám sát, xác minh và báo cáo hiện được mong đợi ở hầu hết các công ty. Tuy nhiên, rất ít công ty biết lượng khí thải thực tế được tạo ra ở quốc gia nào, liên quan đến phát triển hàng hóa của họ. Các công ty tiêu thụ sản phẩm nằm trong phạm vi EU ETS, (ví dụ: sản xuất) có thể phải đối mặt với chi phí bổ sung đáng kể. thông qua từ các nhà cung cấp hiện tại nếu CBAM được triển khai, do lượng khí thải đáng kể xảy ra ở các khu vực địa lý không có chính sách carbon thấp tương xứng và lượng khí thải liên quan đến việc vận chuyển hàng hóa đến EU. Các doanh nghiệp phải đảm bảo rằng họ hiểu thành phần địa lý của lượng khí thải để có thể thực hiện đánh giá chuỗi cung ứng, nếu cần, đưa ra quyết định rõ ràng về chi phí so với sự đánh đổi carbon và đảm bảo khả năng phục hồi của mô hình định giá trước những thay đổi được đề xuất.

Khi ngày càng có nhiều sản phẩm rơi vào phạm vi triển khai CBAM mở rộng, ngày càng có nhiều doanh nghiệp cần chuẩn bị cho việc triển khai CBAM. Điều quan trọng đối với các công ty và nhà nhập khẩu hàng hóa CBAM ở EU là phải luôn cập nhật đầy đủ thông tin về những diễn biến này và bắt đầu đánh giá tác động tổng thể đến hoạt động kinh doanh của họ, điều này có thể không chỉ giới hạn ở việc xem dữ liệu hải quan mà còn tác động đến hoạt động kinh doanh của họ. tìm nguồn cung ứng và chuỗi cung ứng.

Những việc doanh nghiệp cần làm từ năm 2026/2027 trở đi:

ISC VIỆT NAM có gần 20 năm kinh nghiệm làm việc trong hầu hết các lĩnh vực của nền kinh tế, để hỗ trợ công việc tính toán kiểm kê GHG cho các tổ chức. Ngoài ra, chúng tôi còn là nhà cung cấp dịch vụ bền vững dựa trên cơ sở khoa học, đáng tin cậy, sử dụng các chuyên gia và thực hành uy tín của mình để phát triển danh mục Kiểm kê và lập báo cáo CBAM cho doanh nghiệp của bạn trên con đường phát triển bền vững giảm phát thải.

LIÊN HỆ #ISC_VIỆT_NAM ĐỂ ĐƯỢC GIẢI ĐÁP MIỄN PHÍ !

Ms. Vân Phạm

#Hotline: 0933 09 6426

#Email: van.pham@iscvietnam.net

Ms Lan Anh

#Hotline: 0824 647 279

#Email: anh.nguyen@iscvietnam.net

#Website: https://iscvietnam.net

#Zalo: https://zalo.me/3014216325814962649

#Likedln:https://www.linkedin.com/in/isc-vi%E1%BB%87t-nam-36a2352a2/

Văn Phòng ISC Việt Nam

➤ Hà Nội: Số 18 Tam Trinh, Quận Hai Bà Trưng, Hà Nội.

➤ Đà Nẵng: 498 Bùi Trang Chước, Cẩm Lệ, Đà Nẵng.

➤ Hồ Chí Minh: 8/29 Hoàng Hoa Thám, Phường 7, Bình Thạnh, Hồ Chí Minh.